償却資産申告の季節になりました。

事業者の皆様の所には緑の封筒が届いているかと思います。

事務、経理に丸投げ。という方も多いかもしれませんが、

内容をちょっと復習してみようかと思います。

1 そもそも償却資産って?

償却資産は固定資産の1つで、土地や家屋以外の事業のように供することができる資産

とされています。

土地や建物は登記することにより、地方自治体がその存在を確認できるため、

代表的な物で言うと、PCやコピー機、机やいす等の事務用品から工作用の機械器具やフォークリフト等の特殊自動車が該当します。

基本的には、減価償却対象の事業用の償却資産だと考えてもらって良いかと思いますが、例外もあります。

例えば、建設中のため建設仮勘定で処理しているが、事業用に供されている資産とか、逆に完成しているものの未稼働な資産だとか、帳簿には無い簿外資産だとか、減価償却が終わって、1円で計上されている資産などがあります。

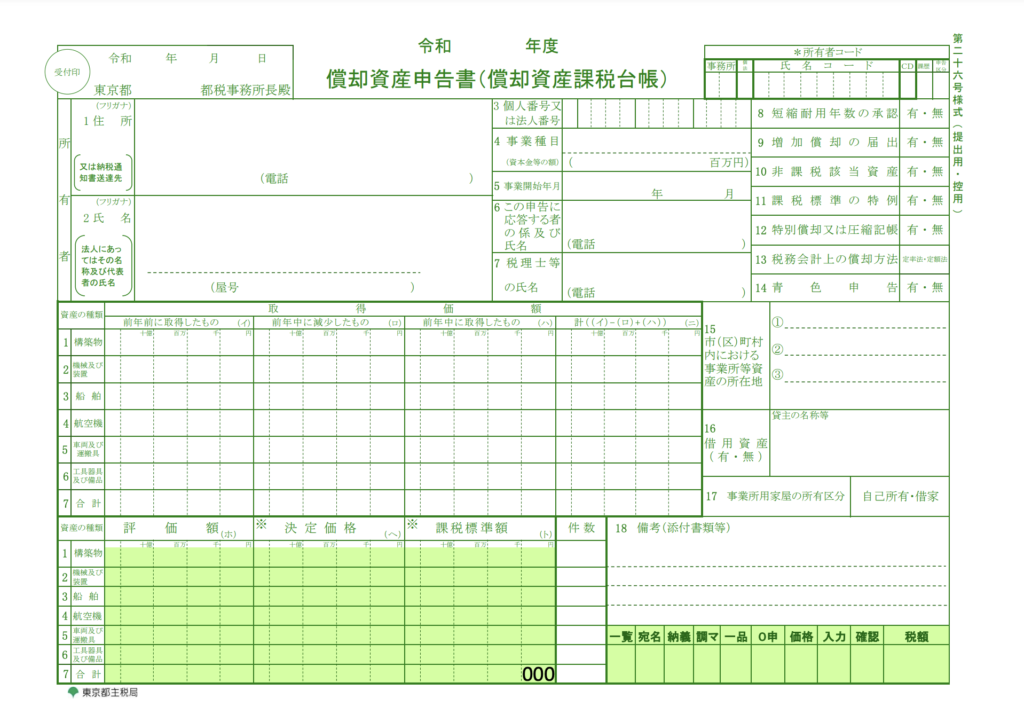

2 償却資産申告書について

償却資産申告書は、上記で記した資産を市区町村に報告するための書類です。

償却資産申告書には、一般方式と電算処理方式があります。

一般方式は、初年度に全償却資産を申告し、翌年以降は増加や減少を報告します。

基準となる月日は1月1日で、継続して事業を行っている場合は昨年の1月1日から増加、減少した分を報告します。

電算処理方式は、毎年すべての償却資産を申告します。システム等を利用している場合は電算処理方式を利用する企業もあります。

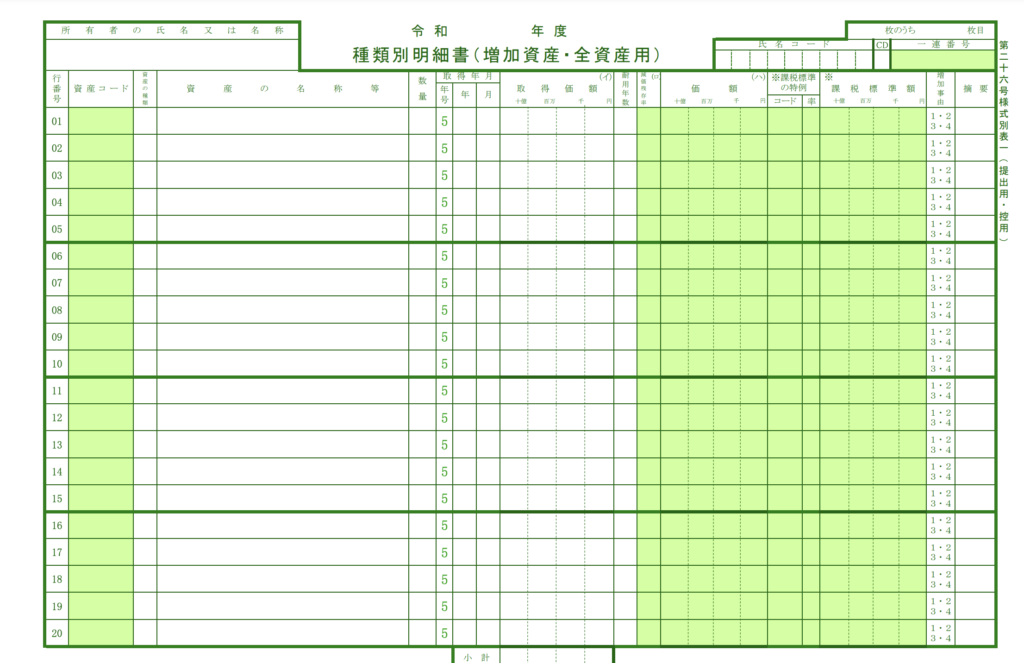

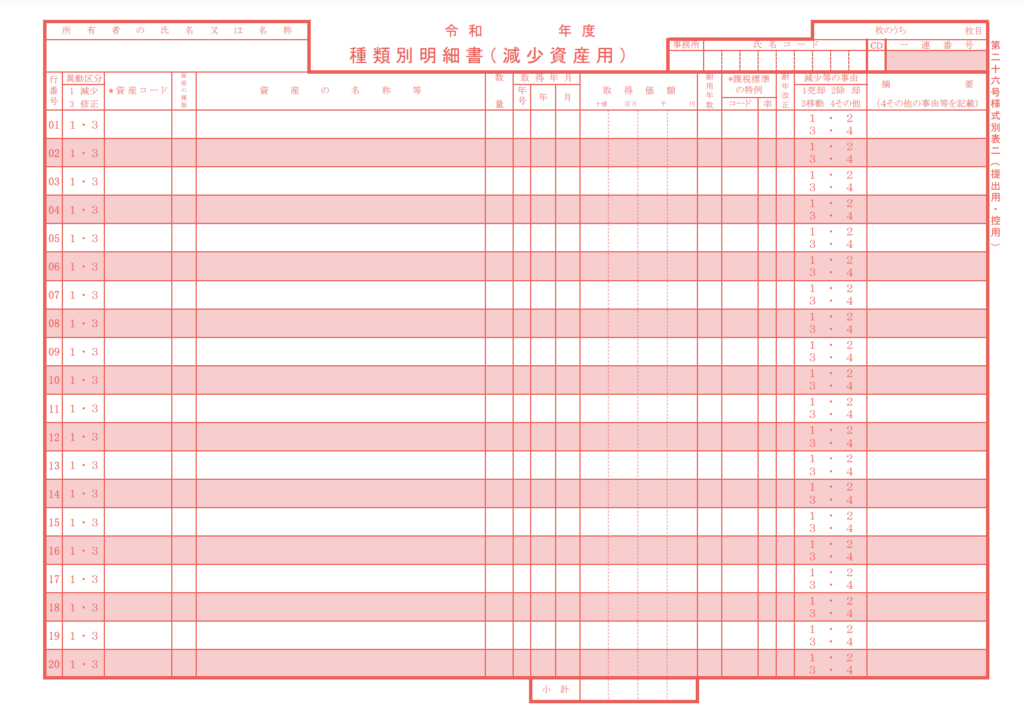

一般方式の書式には、償却資産申告書、種類別明細書(増加資産・全資産用)、種類別明細表(減少資産用)があります。前年中に取得した償却資産があれば増加用、売却や除却などで償却資産の減少があれば減少用に記入します。

種類別明細表の内容をもとに、償却資産申告書を作成します。

前年に減少したもの、前年中に増加したものを追記し、所有する償却資産の取得価額の合計になるように記入していきます。

3 償却資産税

申告した内容をもとに、市区町村で課税台帳に償却資産の価格などが課税台帳に登録されます。

後日(4月以降の自治体が多いように思います。)納税通知書が送られてきます。

また、提出が遅れた場合には、地方税法などにより過量が課される可能性がありますので、未対応の方はすぐにご対応ください。

一般方式であれば、手間もそれほどかかりませんが、資産の棚卸しなどで、除却したはずの資産が残って登録されていた。などがある場合、余計な税金を支払っている場合もあります。

登録されている資産と帳簿上の資産があっているかどうか、一度確認してみてはいかがでしょうか。